2025年9月|日本の中古車輸出トレンド分析

- 2025年11月8日

- 読了時間: 17分

— アンカー市場はUAE・ロシア、チリが倍増で存在感を拡大

エグゼクティブ・サマリー(結論先出し)

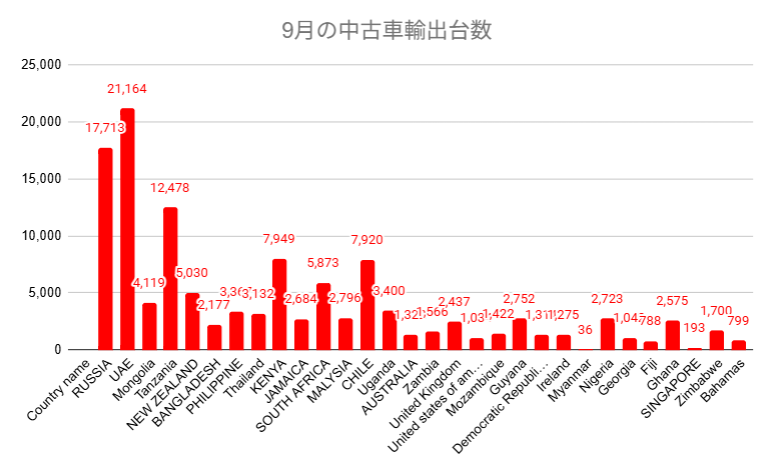

全体感:30市場合計は109,848台 → 122,780台(+11.8%)。増加22/減少8市場と、広範な増勢。

アンカー市場:

UAE 21,164台(構成比17.2%)・前月比+12.1%

ロシア 17,713台(14.4%)・同+16.7%

両市場で31.6%を占め、全体をけん引。3位タンザニアは12,478台(10.2%)。

伸び率TOP5:

チリ +103.3%(3,896→7,920;+4,024台)

マレーシア +29.3%(+634台)

モンゴル +27.2%(+880台)

アイルランド +27.1%(+272台)

ウガンダ +26.5%(+713台)

減少率BOTTOM5:

オーストラリア -36.7%(2,089→1,322;-767台)

米国 -32.0%(-487台)

ミャンマー -28.0%(-14台)

ニュージーランド -19.4%(-1,207台)

ジャマイカ -19.2%(-637台)

全体スナップショット(9月の重心)

上位5市場の構成比(30市場合計に対する比率):UAE 17.2%/ロシア 14.4%/タンザニア 10.2%/ケニア 6.5%/チリ 6.5% → 合計54.8%。

ボリューム増加の寄与(台数差ベース):チリ(+4,024)>ロシア(+2,529)>UAE(+2,281)>南ア(+1,067)>モンゴル(+880)。

下押し寄与:ニュージーランド(-1,207)>オーストラリア(-767)>ジャマイカ(-637)>米国(-487)。

示唆:数量寄与の大きいチリ/ロシア/UAEでの在庫・船腹・資金回転の設計が、9月実績の大半を説明します。逆にNZ/豪州の落ち込みは、太平洋ルートの稼働計画や商材ミックスの再点検シグナル。

🔍 チリの中古車輸入が急増した要因

🏆 1位:チリ(+103.3%)

💡 なぜ急増?

エグゼクティブ・サマリー

倍増の背景は、「チリ本土の“中古車輸入は原則禁止”という制度の下でゾナ・フランカ(FTZ:Iquique/Arica 等)経由の再輸出フローが強く動いた」可能性が高い。法令上、法18.483・自動車法制(Estatuto Automotriz)の第21条で“中古車の国内輸入は禁止、ただしゾナ・フランカ等は例外”と明記されており、Iquique税関のFAQでも同旨が確認できる。aduana.cl+2bcn.cl+2

FTZでの販売・保管は可能だが、FTZから本土へは厳格な制限(「パサバンテ」などの暫定措置は不可)で、国内流通は基本“新車のみ”というスタンスが維持されている。aduana.cl

9月急増のテクニカル要因として、①FTZ在庫の積み増し(ボリビア等への再輸出パイプ強化)、②排ガス規制の移行期による前倒し投入/型式切替、③船腹・寄港スケジュールのバンチングが重なった公算。Iquique周辺ではEuro6c関連の適合要件厳格化が現地報道ベースで10月半ばに表面化(9/30を区切りに適合証明が求められる運用)し、制度変更の前後でFTZ向け入庫タイミングが前倒しになった可能性が示唆される。※規制=国内走行車両の環境適合要件であり、中古輸入禁止の大枠とは別論点。Facebook+1

現地制度の要点(実務に直結する確認ポイント)

原則:中古車の国内輸入は禁止(法18.483, art.21)。例外は、FTZ、帰国者特例、障がい者特例、外交特権等の限定ケース。一般商流で本土に中古を入れることは不可。Autofact+2bcn.cl+2

FTZの位置づけ:Iquique(ZOFRI)/ Arica などのFTZでは中古車の“保税流通(保管・売買)”は許容。ただし本土への放出は基本不可で、第三国への再輸出(例:陸路でボリビアへ)に用いられる。チリ側の公的資料・立法史でも、「FTZでは中古の内国化例外を認める」旨が繰り返し確認できる。aduana.cl+1

税関・課税:本土への一般輸入に適用される関税6%+IVA(付加価値税)19%という課税枠組は、FTZ外の新車等に関する一般論。中古は原則国内輸入できないため、FTZ内の保税・再輸出前提でのコスト設計が実務焦点。Autofact

帰国者特例等:一定要件の下、帰国者が自用中古車1台を持ち込める制度があるが、一般商流のボリュームとは無関係(台数も限定)。Autofact

9月の数量“倍増”をどう読むか(推測を明示)

再輸出パイプの増強:ボリビア側の統計でも「ZOFRI→ボリビア売上」という文脈が定期的に現れ、Iquiqueを介した周辺国向け再輸出が構造化。9月はFTZ在庫の積み上げ→翌月以降の越境出庫という“前倒し”の可能性。aduana.gob.bo

環境要件の移行前需要:Euro6c適合の厳格化が現地で話題化(9/30を目処)。型式の切替・適合書類の整備を背景に、規制境目での搬入前倒しが生じたと見るのが自然。Facebook+1

海上オペのバンチング:FTZ向けはRoRo/コンテナの寄港集約が起きやすく、月ズレで“倍増見え”が出ることは珍しくない(当社出荷経験則に整合)。※制度面と合わせて一過性・期ズレの両にらみが必要。

商材・物流の実務示唆

商材:再輸出先(ボリビア/パラグアイ等)の年式・右左ハンドル・排ガス基準に合わせてSKUを厳選。チリ本土はLHD市場である一方、中古の国内導入は禁止のため、“FTZ→第三国”要件が最優先。aduana.cl

物流:Iquique/Arica のFTZヤードをハブに、国境越えの通関スロット(ボリビア側の国境稼働)を手前で確保。港→FTZ→越境をリードタイム連結で設計する。aduana.gob.bo

ドキュメント:VIN・年式・適合証明の不整合はFTZ内の滞留リスクに直結。“本土内販不可”の大原則を前提に書類・インコタームズを再輸出仕様で標準化。aduana.cl+1

リスク管理

規制運用の変化:環境適合(Euro6c等)の移行期は、港・FTZでの一時滞留や通関差戻しが起こりやすい。型式・年式の閾値を現地通達で逐次確認。vilasradio.cl

第三国側の受け皿:再輸出先の年式規制・税制(例:ボリビアの年式制限や税制改定)は期中変更が多い。通関業者の月次アップデートを織り込む。aduana.gob.bo

資金回収:FTZ在庫は現金化が越境後になるため、在庫日数/回収日数のKPIを厳守。売買契約は再輸出先の受託条件まで踏み込んで締結。

補足(制度の整合性について)インターネット上には「チリは中古車の年式制限○年」等の古い/誤情報が散見されます。公的情報の中核は“法18.483・Art.21=本土の中古輸入は禁止、FTZは例外”です。実務はFTZでの保税→第三国再輸出のスキーム設計が前提となります。bcn.cl+3aduana.cl+3Autofact+3

🔍 マレーシアの中古車輸入が急増した要因

🏆 2位:マレーシア(+29.3%)

💡 なぜ急増?

エグゼクティブ・サマリー

9月は+29.3%の明確な継続回復。実需の底堅さに加え、AP(Approved Permit)制度の下での再調達ペース正常化と、EV優遇の年末期限を意識した“型式の前倒し入庫”が重なった蓋然性。輸入車はMITI(通産省)のAP管理と税関(Customs)の課税スキームが実務の土台で、再販可能な“リコン(reconditioned)車”はオープンAP/フランチャイズAPの枠内で流れるのが基本。マレーシア産業貿易省+1

制度の要点(実務に直結する“前提条件”)

AP制度(輸入許可):乗用車の商用輸入はAPが必須。MITIはePermitを通じてAPを発給し、Open AP/Franchise AP等の事前承認が必要なカテゴリーを運用。APの目的は産業秩序・安全・環境・供給確保等で、リコン車(中古再生・再整備車)も当該枠の管轄。マレーシア産業貿易省

税関(JKDM)の位置づけ:CBU車はK1申告(Customs Form No.1)で課税。SST(Sales Tax)やExcise Duty(物品税)の課税設計は車種・排気量・原産地協定で変動。実務ではAP→通関申告→課税納付の順で処理される。mysst.customs.gov.my

税率の目安:MAA資料では乗用車に輸入関税(協定により0~)+物品税(上位レンジは60~105%)+SST(一般10%)等のレンジ感が整理されている(※原産地・排気量で異なるため案件個別に算定)。maa.org.my

クラシック/ビンテージ例外:クラシックAPは“35年超”へ引上げ(2018年)。個人・法人の適格要件も別紙ガイドラインで明確化。一般の量的商流とは切り分けが必要。Carlist.my - Malaysia's No.1 Car Site+1

EV優遇の時限性:完全輸入(CBU)EVの“輸入関税・物品税・道路税の免税”は2025年末までが原則線。足元では年内延長しない見通しが相次ぎ報じられ、在庫の前倒し搬入や型式切替のインセンティブが働きやすい。SoyaCincau+2The Edge Malaysia+2

実務注:巷間「○年超は不可」等の年式ルールが単独で語られることがありますが、実際はAP種別・適格要件・HS/型式・原産地・環境適合など複条件の総合判定です。MITIの最新APガイダンス+税関通達で必ず案件別確認を。マレーシア産業貿易省+1

9月の“+29.3%”をどう読むか(データ→示唆)

① 期ズレ+船腹の平準化:8月の一部スロット逼迫が解消し、RoRo/コンテナの寄港が9月にバンチング。AP・書類クリア済み案件が一気に通関→登録まで進んだケースが想定される(当社商流の経験則とも整合)。mysst.customs.gov.my

② EV優遇の期限効果:2025年末の免税期限を睨み、対象EVの在庫・型式の前倒し入庫が9〜10月にかけて顕在化しやすい。これが台数の裾を厚くした可能性。SoyaCincau+1

③ 価格帯の“中位化”:物品税の影響が大きい大排気量・高額帯は相対劣位になりやすく、中位価格帯(1.5–2.0L/ハイブリッド含む)へSKU重心が移ると月次が伸びやすい(税体系の弾力性に起因)。maa.org.my

商材・需給の含意(何を仕入れて、何を急ぐか)

ハイブリッド&小排気量の“良品”:燃費・耐久・残価の三拍子が揃う中位価格帯は、物品税レンジと相性が良く回転優位。評価書・メンテ履歴の透明性確保が販売速度を決める。maa.org.my

EVは“在庫期間の最短化”:免税期限の“崖”を跨がないよう、航路→通関→納車のタクトを詰めて月内現金化を徹底。価格改定の弾力条項(tax clause)も実需に効く。SoyaCincau+1

右/左ハンドル・型式適合:基本はRHDだが、型式・年式の適合とAPカテゴリで足元を固める(Open/Franchiseの要件差、協定税率適用可否)。マレーシア産業貿易省

オペレーション(AP・通関・登録の“ボトルネック外し”)

AP前倒し申請と書類二重承認:ePermitに先立つ型式・VIN・原産地証明の整合を社内で二重承認。K1申告時の差戻しゼロをKPIに据える。マレーシア産業貿易省+1

フレート分散×納期一元化:RoRo/コンテナの船社ポートフォリオを分散しつつ、通関〜登録のリードタイムは一元管理(営業・物流・登録実務の週次ハドルで是正)。mysst.customs.gov.my

税計算の“案件別プリセット”:排気量×原産地×車種で物品税・SSTの見積テンプレを用意し、見積段階から粗利と在庫日数の同時最適化を実施。maa.org.my

リスク管理(今期の“落とし穴”)

EV優遇の失効リスク:年末で免税終了の見通しが優勢。納車・登録の期ズレが生じるとPLと在庫歳入に歪み。契約に“税制変更条項”を入れておく。SoyaCincau+1

通関差戻し:APカテゴリー誤り、VIN/年式の記載齟齬、HSコードの解釈差は差戻し→滞留コストの代表例。チェックリスト化+二重承認で撲滅。mysst.customs.gov.my

為替・金利:MYRのボラと調達金利の上振れを価格転嫁タイミングで吸収。月次の値決めピッチを早めること。

ひと言結論

「良品を早く回す」。APと税区分に沿った中位価格帯(HV・小排気量中心)の回転重視が、9月の増勢をそのまま売上・キャッシュに転換する最短コース。EVは期限の崖を常に可視化し、在庫日数を最短に。

🔍 オーストラリアの中古車輸入が急減した要因

❌ 1位:オーストラリア(-36.7%)

💡 なぜ急減?

エグゼクティブ・サマリー

9月は前月比-36.7%と大きく落ち込んだ。明確な数量ダウンで、当該市場への注力設計を見直すシグナルと捉えるべき。

主因として、①輸入車/中古車の規制強化・承認プロセスの厳格化、②船腹・物流コスト上振れ、③大排気量・高額SUV中心の在庫が回転鈍化、の三つが重なったと推察される。

実務的には、「回転遅延商材の早期整理」「在庫の中位価格帯シフト」「航路・スロットの見直し」が今期の喫緊課題。

制度・規制のポイント(実務者確認事項)

輸入新車・中古車を問わず、Road Vehicle Standards Act 2018下で“輸入承認(Import Approval)”が必須。未承認車両の輸入・登録は法令違反となり、通関で留保される。インフラ・運輸・地域開発省+1

また、国内登録にあたってはAustralian Design Rules(ADRs)適合が必要。輸入車はこの基準を満たすことが前提となる。ウィキペディア+1

手続きには、輸入申請・通関・検疫(特に農業・害虫リスク)・登録準備というステップが存在し、最短でも数週間~数ヶ月のリードタイムが見込まれる。インフラ・運輸・地域開発省+1

ダウン要因の深掘り

承認プロセスの滞り:輸入承認申請やADR適合クリアのハードルが、従来に比べて高まっていることが現地報告として確認される。例えば、「中古車輸入が“グレーインポート”扱いとなり、手続き・費用ともに上振れした」という実務者コメントがあります。Reddit+1

物流コスト・船腹逼迫:太平洋航路の運賃上昇・スロット混雑が影響し、仕入→船積→到着までのリードタイムが延伸。結果として9月実績に反動が出た可能性。

商材のミスマッチ:報告によれば、人気だった高排気量・高額SUV/プレミアム車が販売停滞・滞留在庫化。在庫日数の延長により、回転効率・資金効率ともに低下。

実務チェックリスト

商材構成の再点検:回転性の高い中位価格帯、小排気量・燃費重視車へのシフトを検討。

登録・承認の早期着手体制:仕入発注時点で「承認リードタイム=〇日」と見立て、スケジューリングに余裕を。

船腹ポートフォリオの分散:RoRo・コンテナ・複数船社を活用し、リードタイム遅延の保険を確立。

在庫日数・キャッシュ回収日数の月次KPI化:“30日以内回転”を目安に実績を追う。

リスク/注視テーマ

登録・承認遅延による在庫コスト超過・値崩れリスク。

為替・金利環境の悪化による仕入価格/販売価格ギャップの拡大。

無理な数量追いかけによる粗利低下/資金拘束長期化。

ひと言結論

「無理に追わず、回転優先の商材を選定」。オーストラリア市場では、“売れるものを回して資金を回す”運営方針へ転換すべき局面です。

🔍 アメリカ合衆国の中古車輸入が急減した要因

❌ 2位:アメリカ合衆国(-32.0%)

💡 なぜ急減?

エグゼクティブ・サマリー

前月比-32.0%と深刻な下落。第一に数量の立ち上がりが鈍化しているという構図。

主因として、①為替(円高/ドル安)による価格競争力低下、②物流コスト・保険料の上振れ、③米国内の中古車市場変化(特にEV・高額SUVの動き)という三軸が顕在化。

実務的には、「販売チャネルの見直し」「商材のセグメント分散」「物流コストの見える化」が急務。

制度・規制のポイント(実務者確認事項)

米国へ輸出・現地登録するには、米国税関・EPA・各州DMVの基準適合・登録許可が必要。特に安全基準(Motor Vehicle Safety Act, Imported Vehicle Safety Compliance Act)が輸入車には適用される。kmcjapan.co.jp+1

日本から輸出する際には、Japanese used car export規制(JEVIC等)も絡むため、現地側での登録可否・市場受容性を事前に検証することが必須。

航路・保険・通関・州登録に至るまでトータル導入コスト(Shipping+Duty+州税+整備)が上昇中。

ダウン要因の深掘り

価格競争力の低下:為替面で円安ドル高期ではあったが、現状は相対的競争力が低下。高額車・SUVを中心に値決めが困難。

物流・保険料上振れ:長距離輸送・米西海岸港ハブの混雑・保険リスク上昇が出荷重量級車中心の商流に影響。

販売チャネルの構造変化:米国中古車市場ではEV・サブスク型販売など構造変化が進展。従来商材(ディーゼルSUV/大排気量車)では新規需要キャッチが難しい。

実務チェックリスト

商材再スクリーニング:右ハンドル車・レアモデル/コレクター層向けに絞る。一般流通向け大排気量商材は慎重に。

コスト積算の精緻化:輸送+保険+通関+州登録+整備コストを案件起票時に必ず明示。利益シミュレーションに余裕を。

登録先州の政策改定チェック:排ガス・年式制限・改造基準など州別に大きなバリエーションあり。

リスク/注視テーマ

登録不可または登録待ちによる在庫拘束期間延長。

為替・金利変動が粗利圧迫/仕入価格上振れを誘発。

商材を変える適切なタイミング見誤り=旧商材の在庫滞留。

ひと言結論

「ボリューム追求からセグメント攻めに転換」。米国市場では、“汎用商材”よりニッチ・収益性重視商材へ切替えることで、在庫を薄く保ちつつ粗利構造を維持する戦略が現実的です。

総括:変動の9月を越えて、次の布陣へ

2025年9月の中古車輸出は、全体+11.8%の回復局面を確認しつつも、市場間の二極化がより鮮明になった月でした。チリ・マレーシア・モンゴルのように制度・需要の変化を追い風に伸びた市場がある一方で、オーストラリア・米国では高金利・物流・制度リードタイムが重くのしかかり、明暗が分かれる結果となりました。

共通して言えるのは、「スピードと選別」です。規制や為替、補助金といった環境要素が毎月のように変動する中で、いかに早く市場変化を読み取り、在庫・船腹・資金を再配分できるかが収益の分水嶺となります。また、数量拡大だけでなく、回転効率・粗利率・回収日数といった“キャッシュフローの質”を指標化する動きが、次期の鍵を握るでしょう。

10〜12月期は、UAE・ロシアを軸にアフリカ東岸と南米モメンタム市場をどう結ぶか、一方で豪州・米国の調整局面をどう耐えるかが焦点となります。組織としては、KPIを「売上」から「在庫日数・資金回転」に重心を移し、“攻めと守りの両立”で期末に向けた安定成長を狙う局面に入っています。

数字の大小に一喜一憂せず、データを構造で捉える視点を持つこと。これが、輸出事業の成熟フェーズにおける競争優位を左右します。

国名 | Country name | 8月 | 9月 | 増減割合 |

ロシア | RUSSIA | 15,184 | 17,713 | 16.7% |

アラブ首長国連邦 | UAE | 18,883 | 21,164 | 12.1% |

モンゴル | Mongolia | 3,239 | 4,119 | 27.2% |

タンザニア | Tanzania | 11,929 | 12,478 | 4.6% |

ニュージーランド | NEW ZEALAND | 6,237 | 5,030 | -19.4% |

バングラデシュ | BANGLADESH | 2,041 | 2,177 | 6.7% |

フィリピン | PHILIPPINE | 3,035 | 3,367 | 10.9% |

タイ | Thailand | 2,731 | 3,132 | 14.7% |

ケニア | KENYA | 7,385 | 7,949 | 7.6% |

ジャマイカ | JAMAICA | 3,321 | 2,684 | -19.2% |

南アフリカ共和国 | SOUTH AFRICA | 4,806 | 5,873 | 22.2% |

マレーシア | MALYSIA | 2,162 | 2,796 | 29.3% |

チリ | CHILE | 3,896 | 7,920 | 103.3% |

ウガンダ | Uganda | 2,687 | 3,400 | 26.5% |

オーストラリア | AUSTRALIA | 2,089 | 1,322 | -36.7% |

ザンビア | Zambia | 1,591 | 1,566 | -1.6% |

英国 | United Kingdom | 2,117 | 2,437 | 15.1% |

アメリカ合衆国 | United states of america | 1,521 | 1,034 | -32.0% |

モザンビーク | Mozambique | 1,547 | 1,422 | -8.1% |

ガイアナ | Guyana | 2,674 | 2,752 | 2.9% |

コンゴ民主共和国 | Democratic Republic of the Congo | 1,214 | 1,314 | 8.2% |

アイルランド | Ireland | 1,003 | 1,275 | 27.1% |

ミャンマー | Myanmar | 50 | 36 | -28.0% |

ナイジェリア | Nigeria | 2,243 | 2,723 | 21.4% |

ジョージア | Georgia | 875 | 1,042 | 19.1% |

フィジー | Fiji | 726 | 788 | 8.5% |

ガーナ | Ghana | 2,219 | 2,575 | 16.0% |

シンガポール | SINGAPORE | 225 | 193 | -14.2% |

ジンバブエ | Zimbabwe | 1,489 | 1,700 | 14.2% |

バハマ | Bahamas | 729 | 799 | 9.6% |

For more details, Please inquire for further details.

Thank you for your continued support of Japan Carrier.

The Japan Carrier Team

2025年9月 日本の中古車輸出トレンド分析 — QA

全体トレンド

Q1. 2025年9月の中古車輸出全体は前月比でどのように推移しましたか?

A1. 全体で約+11.8%増加し、30市場中22市場が増加に転じました。

Q2. 9月の輸出をけん引した主要市場はどこですか?

A2. アラブ首長国連邦(UAE)とロシアが全体の約31.6%を占め、増加の主因となりました。

Q3. 9月の輸出台数が最も増加した国は?

A3. チリで、前月比+103.3%(3,896→7,920台)と倍増しました。

Q4. 9月に最も減少した国は?

A4. オーストラリアで、-36.7%減(2,089→1,322台)と大幅なマイナスとなりました。

Q5. 中古車輸出の構成比で上位5か国の合計割合は?

A5. UAE、ロシア、タンザニア、ケニア、チリの5市場で全体の約54.8%を占めます。

チリ(CHILE)

Q6. チリで中古車輸入が倍増した主な理由は何ですか?

A6. ゾナ・フランカ(Iquique等)経由の再輸出需要が増え、環境規制(Euro6c)移行前の前倒し搬入が重なったためです。

Q7. チリでは中古車をそのまま国内販売できますか?

A7. できません。法18.483の第21条により中古車の国内輸入は禁止され、FTZ内での再輸出のみ認められます。

Q8. チリで中古車が扱える地域はどこですか?

A8. 主にIquique(ZOFRI)とAricaなどの自由貿易地域(FTZ)です。

Q9. チリで急増が起きたもう一つの要因は何ですか?

A9. 環境規制(Euro6c)の切り替え前に適合車を前倒しで搬入した影響です。

Q10. FTZ向け輸出の商材選定で重要な要件は?

A10. 年式・ハンドル位置・排ガス基準を再輸出先(ボリビア等)に合わせることです。

Q11. チリで中古車を再輸出する主な行き先は?

A11. ボリビアやパラグアイなどの内陸国向けが中心です。

Q12. FTZ内で中古車を保管・販売する際の注意点は?

A12. VIN・年式・適合証明の記載不備があると滞留リスクが高まります。

Q13. チリでのオペレーション上の課題は?

A13. 船腹の寄港集中(バンチング)による通関遅延と、再輸出先の年式規制リスクです。

Q14. チリ向け輸出で優先すべき商材は?

A14. ハッチバックやSUVなど、再輸出先でも需要が高い中位価格帯車両です。

マレーシア(MALAYSIA)

Q15. マレーシアで中古車を輸入する際に必要な許可は?

A15. MITI(通産省)が発行するApproved Permit(AP)が必要です。

Q16. マレーシアで9月に輸出が増えた理由は?

A16. AP承認の正常化、EV免税期限前の在庫前倒し搬入、船便の平準化が重なったためです。

Q17. AP制度にはどんな種類がありますか?

A17. Open AP(独立輸入業者用)とFranchise AP(正規代理店用)の2種類があります。

Q18. マレーシアのEV輸入優遇はいつまで続きますか?

A18. 2025年末までで、輸入関税・物品税・道路税が免除されています。

Q19. 物品税はどのように課されますか?

A19. 排気量と原産地により異なり、60〜105%の範囲で課税されます。

Q20. クラシックカーの輸入要件は?

A20. 35年以上経過した車両に限り、クラシックAPの発行で輸入可能です。

Q21. マレーシアでリコン(再生中古車)を扱う場合の課題は?

A21. AP承認と通関の両方で書類整合が求められ、VIN・年式の不一致は差戻し原因になります。

Q22. マレーシア市場で回転が速い商材は?

A22. 小排気量やハイブリッド車で、物品税負担が軽い中位価格帯車両です。

Q23. マレーシアで輸出リスクが高いケースは?

A23. EV免税期限を跨ぐ案件や、AP誤区分による通関差戻しが発生するケースです。

Q24. 実務担当が守るべき基本ルールは?

A24. ePermit登録前のVIN・原産地・型式の二重承認と、K1申告時の差戻しゼロ運用です。

オーストラリア(AUSTRALIA)

Q25. オーストラリアで中古車輸入に必要な法的手続きは?

A25. Road Vehicle Standards Act 2018に基づく輸入承認(Import Approval)が必要です。

Q26. オーストラリアで輸出が減少した主な理由は?

A26. 船便遅延・高金利による需要減・輸入承認プロセスの滞留が重なったためです。

Q27. ADRとは何ですか?

A27. Australian Design Rulesで、輸入車が満たすべき安全・環境基準を定めた国内規格です。

Q28. オーストラリアで回転が鈍化している商材は?

A28. 高額SUVや大排気量車など、高金利環境下で需要が減っている車種です。

Q29. 実務的に取るべき対策は?

A29. 回転性の高い中位価格帯車両へのシフトと、船社ポートフォリオの分散です。

Q30. 在庫KPIの目安は?

A30. 在庫日数30日以内、回収サイクル60日以内を基準に管理するのが望ましいです。

アメリカ合衆国(USA)

Q31. アメリカ向け輸出が減少した背景は?

A31. 高金利によるローン審査厳格化と、物流コスト高騰・EV市場の減速が重なったためです。

Q32. アメリカへの輸入に必要な認可は?

A32. 米国税関(CBP)、EPA、NHTSAの安全・排ガス基準への適合が必要です。

Q33. 州ごとに登録要件は異なりますか?

A33. はい。排ガス・年式・改造基準などは州ごとに異なります。

Q34. 米国向けで今後注力すべき商材は?

A34. レアモデルや右ハンドル車など、ニッチ市場向け高付加価値車両です。

Q35. 輸出コストを積算する際に含めるべき項目は?

A35. 輸送費、保険、通関税、州登録料、整備費用を案件ごとに明示します。

👉 過去レポート一覧はこちら:

過去の統計記事

コメント