【1月中古車輸出の統計分析】1月度中古車輸出統計が突きつける「市場の断絶」と「偽りの特需」

- 4月3日

- 読了時間: 12分

更新日:4月4日

お手元のデータやニュースのヘッドラインを見て、「ロシアが減ったな」「チリやマレーシアが好調だ」と、単純な前月比のパーセンテージだけで一喜一憂している方がいれば、今すぐその甘い認識を捨てるべきです。

はっきり言います。今回の1月データは、「通常の実需の波」ではなく、各国の強烈な規制変更や地政学リスクが生み出した「異常値の塊」です。

数字の裏側では、今まさに恐ろしい地殻変動が起きています。 トップを走り続けてきたロシア・モンゴルの2大市場からは、たった1ヶ月で「約1万9,000台」ものパイが完全に蒸発しました。一方で、チリとマレーシアは約1万台の「爆発的な急増」を記録しています。

しかし、プロである皆様ならもうお気づきでしょう。 この「急激な増加」は、決して現地の好景気によるものではありません。法規制の変更に怯えるブローカーたちの“パニック・シッピング(駆け込みの押し込み)”であり、この「急激な減少」は、季節要因などではなく、国家権力による“市場の強制シャットダウン”です。

2026年、表面的な数字だけを追うプレイヤーは確実に淘汰されます。 今回は、データの中で最も異常な動きを見せている【増加幅トップ2(チリ・マレーシア)】と【下落幅ワースト2(ロシア・モンゴル)】にフォーカスし、港や保税区で今まさに何が起きているのか、そして我々日本側はどう動くべきか、プロの視点で徹底的に解剖していきます。

それでは、底なしの「リスクと罠」が潜む各国のリアルを見ていきましょう。

1. チリ (+316% / 7,169台)

イキケ(ZOFRI)の熱狂と、隣国ボリビアの「ドル枯渇ショック」

12月の1,722台から7,169台へ。一気に4倍以上に膨れ上がったチリ市場ですが、この数字を「チリ国内の実需が回復した」と読むのは完全に誤りです。この急増の正体は、チリ北部の経済特区「イキケ・フリーゾーン(ZOFRI)」を経由した周辺国(特にボリビア・パラグアイ)向けのトランジット(中継)在庫の異常な積み上がりです。

「ボリビアの経済危機」が引き起こすイキケへの逃避 現在、隣国ボリビアは外貨(米ドル)準備の深刻な枯渇により、正規ルートでの輸入や送金が事実上マヒ状態に陥っています。その結果、ボリビアのブローカーたちは自国に直接輸入することを避け、決済や保管の融通が利くイキケ(チリ)に一旦車を逃し、タイミングを見て陸路で運ぶ(あるいはグレーゾーンな手段を使う)という手法に一斉にシフトしました。1月の急増は、この「決済難民となった周辺国バイヤーたちによる、ZOFRIへの押し込み」が最大要因です。

環境規制(ユーロ6等)強化前の駆け込み さらに、南米全土で年々厳しくなる排ガス規制や年式規制の波が迫る中、「今のうちに規制の緩い旧年式車やディーゼル車をフリーゾーン内に確保しておきたい」という投機的な動きも合わさっています。イキケの保税エリアは現在、キャパシティの限界に近づきつつあります。

【Strategic Action(戦略的アクション)】

売り対象: イキケ向けは「在庫の山」になりつつあります。今後数ヶ月、現地での価格競争(叩き売り)が始まる可能性が高いため、ZOFRI現地のパキスタン系やボリビア系のブローカーからの新規の強気なオファーには警戒が必要です。特に、現地での「右→左ハンドル変換(Cambio de volante)」の工場のキャパもパンク気味であり、現地の資金回収サイクルは劇的に悪化しています。

決済の鉄則: 南米向けのトランジットビジネスは、最終仕向け地の経済状況(特にボリビアのドル不足)の直撃を受けます。「イキケ到着後の後払い」や「一部内金での見切り発車」は絶対に避けてください。船積み前の100%着金(T/T)が確認できない限り、Bookingを入れるべきではありません。

2. マレーシア (+148% / 8,105台)

「Open AP」の強制消化プレッシャーと、税制改悪への恐怖

マレーシア向けが1ヶ月で約5,000台の純増。この数字を見て「アルファードやヴェルファイアのバブル再来か」と色めき立つのは危険です。この急増は、マレーシア特有の輸入制度である「Open AP(輸入許可証)」の枠消化ゲームと、政府の税制動向に怯える輸入業者たちによる“防衛的な駆け込み”に過ぎません。

「使わなければ減らされる」AP枠の恐怖 マレーシアの輸入業者は、政府から割り当てられたAP枠を一定期間内に消化しなければ、次回の枠を削減されるという厳しいペナルティを抱えています。1月の爆増は、実売のオーダーが入ったからではなく、「とにかく枠を消費するために、換金性の高い人気車種(ミニバンやSUV)をポートクラン等のフリーゾーンに片っ端から放り込んだ」結果です。

HVG(高額品税)やSST見直しへの警戒感 さらに、マレーシア政府が検討している「高価値物品税(HVGT)」の導入や、SST(売上・サービス税)の税率・対象範囲の見直しといった政策リスクが燻っています。「税制が不利になる前に、少しでも早く通関させておきたい(あるいは保税区にストックしておきたい)」という現地の焦りが、この異常な輸入ラッシュを牽引しました。

【Strategic Action(戦略的アクション)】

売り対象: 現在、ポートクランの保税倉庫には未通関の在庫が山積みになっています。実需が伴っていないため、これから2月〜春先にかけて「在庫過多による価格崩壊」や「現地の買い叩き」が起きるフェーズに入ります。今から高値で仕入れてマレーシア向けに強気にオファーするのは、非常にリスクが高いタイミングです。

決済の鉄則: APホルダーは枠を消化するために「とりあえず輸入」していますが、実売が伴っていないため、彼らのキャッシュフローは極度に悪化しています。「港に着いてから払う」「通関手続きが終わったら払う」といった甘い条件交渉に乗れば、不良債権化は免れません。100%の事前決済(T/T)が完了しない限り、B/L(船荷証券)のサレンダーは絶対に不可です。

1. ロシア (-10,240台 / 12,240台減)

「平行輸入の聖域」崩壊と、リサイクル料金追徴という名の国家による強奪

12月の2.1万台から半減したロシア。これを「冬のウラジオストク港の凍結」のせいにするのは、現地情勢に疎い素人の見立てです。真の要因は、ロシア政府による「個人輸入枠を利用した商売スキーム」の完全封鎖です。

「キルギス・ルート」の死。そして遡及課税の恐怖 これまで、関税の安いキルギス等で「過少申告」して通関し、ロシア国内へ持ち込むことで利益を出していたグレーなスキームに対し、ロシア当局が完全にメスを入れました。新システムによる関税評価額の自動照合が始まり、差額を「リサイクル料金(廃棄税)」として車両登録時に強制徴収する仕組みが稼働。 現地のブローカーたちは、1台あたり数百万円規模の「追加納税」を突きつけられ、パニックに陥っています。1月の激減は、この「追加コストを払えない車両」が港や保税区でデッドストック化し、新規の買い注文が完全に凍結した結果です。

【Strategic Action(戦略的アクション)】

売り対象: 現在、ロシア向けに「ハイブリッド」や「高年式車」を仕向けている業者は、即刻在庫を他国へ転売する検討を始めてください。制裁逃れのルートは全て当局の監視下にあります。今後は「1.9L以下の純ガソリン車」かつ「ウラジオ直行便」という、一点の曇りもないホワイトな取引以外は、車両の差し押さえリスクが極めて高いです。

決済の鉄則: 現地バイヤーの資金調達力は死んでいます。一見、手元資金があるように見えても、当局からの「追徴課税」一発でデフォルトします。100%前払い(T/T)は当然として、中継銀行での資金凍結リスクを鑑み、日本側の着金確認が取れるまではオークションでの買い付けすら代行すべきではありません。

2. モンゴル (-8,626台 / 65%減)

凍りついた物流網と、通貨トゥグルグの「実質的購買力」の消失

前月1.3万台から4,700台へと、ロシア以上の下落率を記録したモンゴル。内陸国ゆえの宿命である「物流の目詰まり」と、国内経済の「窒息」が同時に発生しています。

「ズド(雪害)」による内陸物流の麻痺と燃料不足 今冬、モンゴルを襲っている猛烈な寒波「ズド」は、単なる寒さを超え、地方への物流網を完全に寸断しました。さらに、ロシアからの燃料供給が不安定化し、輸送コストが暴騰。港(天津等)からウランバートルへの鉄道・陸路輸送が極端に停滞しています。 「車が届いても、動かす燃料がない。売る場所(地方)へ運べない」。この物理的な断絶が、在庫の回転を止め、輸入業者の手元資金を枯渇させました。

通貨トゥグルグの減価と、外貨割当の厳格化 モンゴル中央銀行は、インフレ抑制と外貨準備維持のため、中古車輸入向けの米ドル両替を事実上制限し始めています。現地の一般消費者の給与水準に対し、日本車価格(円安でもドル建てでは高い)が完全に手の届かない領域へ突入しました。12月の「駆け込み」の反動もあり、1月は文字通り「市場が凍結」した状態です。

【Strategic Action(戦略的アクション)】

売り対象: 「20系・30系プリウス」といったモンゴルの鉄板車種であっても、今は押し込みの時期ではありません。現地の保税区には未販売在庫が積み上がっており、春の雪解けまで在庫回転は改善しません。今、無理に売ろうとすれば、大幅な値引きか、支払いの延期を要求されるのが関の山です。

決済の鉄則: モンゴルのバイヤーは「L/C(信用状)」の発行にすら苦労しています。「着いたら払う」という口約束は、物流の遅延を理由に数ヶ月先延ばしにされるリスクがあります。現在は、100%着金が確認でき、かつ「船積み後のキャンセル不可」を徹底できる優良顧客との取引のみに絞るべき時期です。

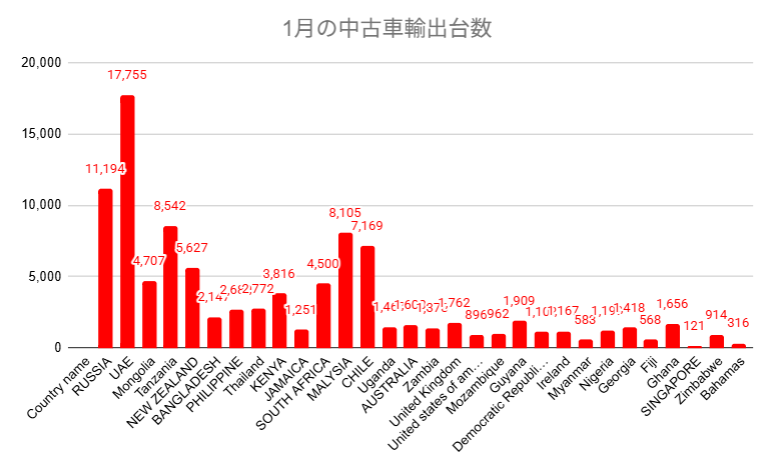

1月の中古車輸出台数TOP30

国名 | Country name | 12月 | 1月 | 増減割合 |

ロシア | RUSSIA | 21,434 | 11,194 | -47.8% |

アラブ首長国連邦 | UAE | 16,236 | 17,755 | 9.4% |

モンゴル | Mongolia | 13,333 | 4,707 | -64.7% |

タンザニア | Tanzania | 8,942 | 8,542 | -4.5% |

ニュージーランド | NEW ZEALAND | 6,135 | 5,627 | -8.3% |

バングラデシュ | BANGLADESH | 6,455 | 2,147 | -66.7% |

フィリピン | PHILIPPINE | 5,693 | 2,680 | -52.9% |

タイ | Thailand | 6,303 | 2,772 | -56.0% |

ケニア | KENYA | 5,284 | 3,816 | -27.8% |

ジャマイカ | JAMAICA | 3,643 | 1,251 | -65.7% |

南アフリカ共和国 | SOUTH AFRICA | 6,327 | 4,500 | -28.9% |

マレーシア | MALYSIA | 3,265 | 8,105 | 148.2% |

チリ | CHILE | 1,722 | 7,169 | 316.3% |

ウガンダ | Uganda | 2,620 | 1,467 | -44.0% |

オーストラリア | AUSTRALIA | 2,585 | 1,600 | -38.1% |

ザンビア | Zambia | 1,995 | 1,378 | -30.9% |

英国 | United Kingdom | 2,965 | 1,762 | -40.6% |

アメリカ合衆国 | United states of america | 2,940 | 896 | -69.5% |

モザンビーク | Mozambique | 2,399 | 962 | -59.9% |

ガイアナ | Guyana | 2,422 | 1,909 | -21.2% |

コンゴ民主共和国 | Democratic Republic of the Congo | 1,351 | 1,102 | -18.4% |

アイルランド | Ireland | 1,617 | 1,167 | -27.8% |

ミャンマー | Myanmar | 1,644 | 583 | -64.5% |

ナイジェリア | Nigeria | 1,496 | 1,199 | -19.9% |

ジョージア | Georgia | 2,152 | 1,418 | -34.1% |

フィジー | Fiji | 1,760 | 568 | -67.7% |

ガーナ | Ghana | 1,337 | 1,656 | 23.9% |

シンガポール | SINGAPORE | 1,765 | 121 | -93.1% |

ジンバブエ | Zimbabwe | 1,227 | 914 | -25.5% |

バハマ | Bahamas | 1,122 | 316 | -71.8% |

結論:激動の2026年を生き抜くための「新・鉄則」

いかがでしたでしょうか。 1月度の統計データが浮き彫りにしたのは、単なる台数の増減ではなく、「かつての常識が全く通用しなくなった新しい世界線」です。

長年、我々輸出プレイヤーの屋台骨であったロシア市場は、国家の分厚い税制の壁によって実質的な終焉(少なくとも、かつての旨味は完全に消滅)を迎えました。そして、その喪失感を埋めるかのように急増したチリやマレーシアの数字も、蓋を開けてみれば「バイヤーの焦りと恐怖」が作り出した砂上の楼閣に過ぎません。

これからの2026年、生き残るために最も危険なのは「過去の成功体験」と「表面的な数字への依存」です。

「前月伸びていたから」「今までずっと買ってくれていたから」という甘い期待で船積みを強行すれば、現地の突然のルール変更や資金ショートの直撃を受け、一発で致命傷を負うことになります。

【2026年を勝ち抜くための3つの鉄則】

「特需」の裏にある「罠」を疑え 数字が跳ねた時こそ、現地の法規制、税制、政治情勢を自ら調べ、実需なのかパニックなのかを冷徹に見極めること。

「100%事前決済(T/T)」の絶対死守 L/Cや着後払いは、今や不良債権への片道切符です。どれほどの大口顧客であっても、日本側での全額着金確認前のB/L(船荷証券)発行は絶対に断固拒否すること。

「ハブ市場」を活用したアジリティ(機敏性)の確保 UAEのような再輸出のハブ拠点をポートフォリオに組み込み、一つの市場がクラッシュしても即座に別ルートへ転売できる柔軟な体制を構築すること。

もはや、ただ車を買って港に並べれば儲かる時代は終わりました。 これからは、「情報の解像度」と「徹底したリスクヘッジ」を持った真のプロフェッショナルだけが生き残る、厳しい淘汰のフェーズです。

当ブログでは、今後も単なるデータの羅列ではなく、現場の血の匂いがする「リアルな市場インサイト」を誰よりも深く、速くお届けしていきます。

生き残りを賭けた次なる一手、共に打っていきましょう。次回のレポートもお見逃しなく!

2026年1月度 中古車輸出統計の真実 Q&A

Q1: 2026年1月の中古車輸出統計で、ロシア向けが急減(約半減)した最大の理由は何ですか?

A: 単なる冬季の港湾凍結ではなく、ロシア当局によ*「リサイクル料金(廃棄税)の追徴課税」と「キルギス・スキーム(迂回輸入)の完全封鎖」が致命傷となりました。関税評価額の厳格化により1台あたり数百万円の追加税が発生し、現地ブローカーの資金繰りがショート。事実上の「市場の強制シャットダウン」が起きています。

Q2: モンゴル向けの中古車輸出が前月比65%減と壊滅的になった背景を教えてください。

A: 主な要因は2つです。1つ目は、歴史的な猛烈な寒波(ズド)と燃料不足による「内陸物流の完全麻痺」。2つ目は、モンゴル中央銀行の外貨(米ドル)割当制限による「トゥグルグの実質的購買力の喪失」です。車を運ぶことも買うこともできない状態が続き、市場が凍結しています。

Q3: チリ向けへの輸出が前月比で約4倍(+5,447台)に急増した要因は何ですか?

A: チリ国内の需要回復ではありません。隣国ボリビアの深刻な「米ドル(外貨)枯渇」が原因です。決済ができなくなった周辺国のバイヤーたちが、一時的な在庫の退避場所としてチリ北部の経済特区「イキケ(ZOFRI)」へ車を押し込んでいるトランジット(中継)需要の異常値です。今後、現地での在庫過多による価格崩壊リスクがあります。

Q4: マレーシア向けが1月に爆発的に伸びた(+148%)のはなぜですか?実需ですか?

A: 実需ではありません。現地の輸入業者による「Open AP(輸入許可証)の枠消化に向けたパニック・シッピング」です。枠を使い切らないと次回のペナルティを受けるため、また新たな高価値物品税(HVGT)などの税制改悪を恐れ、保税区に在庫を駆け込みで押し込みました。今後の見通しとしては、未通関在庫のダブつきによる「強烈な買い叩き」に警戒が必要です。

Q5: 2026年の中古車輸出市場において、事業者がとるべき最重要戦略は何ですか?

A: 表面的な「台数の増減」に騙されず、「各国の法規制・税制リスク」を現地レベルで把握することです。特定の国への過度な依存(特にロシアや単一の島国)を避け、100%の事前決済(T/T)を絶対条件とした上で、UAEのような再輸出ハブを利用した「徹底的なリスク分散」が事業継続の鍵となります。

👉 過去レポート一覧はこちら:

過去の統計記事

コメント